士業の先生のための不動産鑑定

士業専用ダイヤル

- ホーム

- 士業に役立つ不動産評価まめ知識

士業に役立つ不動産評価まめ知識

鑑定士にいつ聞くの? 〜親族・関連会社間取引〜

2020/06/29みなし贈与に要注意!

親族・関連会社間取引において

「著しく低い価格」で不動産を譲渡すると、

あとでビックリ贈与税がかかってしまうことがあります。

(相続税法第9条)

このみなし贈与を防ぐためにも、

合理的に説明できる範囲で低く譲渡するためにも、

税理士さんからのご相談が非常に多くなっています。

親族・関連会社間取引

親子の利害が一致している場合、

どちらも同じ人が代表をしている会社など、

親子間や関連会社間の不動産の譲渡では、

譲渡価格を自由に設定できてしまう場合があります。

このように両手で自由にできそうに見える場合、

その取引価格はしっかりと説明できることが必要です。

「贈与」か「売買」か

親族・関連会社間での取引を

贈与で行うのか、売買をするのか。

これも大切な検討事項です。

贈与の場合は、相続税と同様に

評価通達が原則となってしまうので、

評価通達を度外視するような価格はリスクが高くなります。

一方、売買の場合は、贈与と違って

実際の客観的交換価値がどうなのかが中心となります。

評価通達を離れて、価格の自由度が上がり、

実際の市場価値をしっかり説明していくことになります。

そのため、売買資金の手当ては別途必要ですが、

適切な価格で「売買」をしたほうが

税務リスク低減(みなし贈与・税率等)には有用だと考えます。

「著しく低い価格」とは?

相続税法では、

明確な判定基準は定められていません。

所得税法では、

譲渡資産の2分の1に満たない額となっています。

東京地裁(平成19年8月23日判決)では、

相続税評価額の時価の80%という割合は、

社会通念上、基準となるべき数値と比べて

一般に著しく低い割合とはみられていないとしています。

(80%だったらセーフというイメージです。)

ただ、個々の事案を個別具体的に判断する必要があり、

相続税評価額の80%水準なら

全てOKではないことに気を付けてください。

以上から、時価の80%水準は意識しつつも、

個別具体的にどのような価格が妥当するか

しっかり検証していくことが大切だと考えます。

「みなす」と「推定する」

大学の法学部で最初に学んだ時を思い出します。

「みなす」は、反証することが認められない。

「推定する」は、反証することが認められる。

みなされてしまうと、

どんなに頑張って説明(反証)しても完敗です。

そのため、そもそもみなされないようにすることが

非常に大切になってきます。

鑑定士にいつ聞くの? 〜昭和の時代からの地代増額〜

2020/06/27昭和の時代からの地代

こんなコロナで大変な時期に地代増額!?

と思われるかもしれません。

しかし、最近お問い合わせがとても増えています。

特に、地代増額請求をする弁護士さんから。

「先代が昭和〇年に貸して、契約書もなく、地代も安いまま」

地代増額をしたいのですが、どうしたらいいでしょうかと。

どれだけ安いかというと、

本来なら月額10万円もらえるようなところでも、

月額数千円しかもらえていないということも多々あります。

どれだけ地代が上がるの?

契約の経緯や内容、今後の進め方次第ですが、

普通に地代が安いくらいだと20%〜30%アップまで。

上記の設例のように著しく安いと

現行地代の何倍かになることもあります。

ただ、一気に本来の地代水準まで上がることはなく、

最大でも(現行地代+相当地代)÷2くらいです。

地代増額は根気も必要

地代増額請求は時間がかかりますので、

できるだけ早く着手されることをオススメします。

「なんだ、すぐに本来の水準まで上がらないのか…」

そう落胆される方もいらっしゃいますが、

根気よく長期プランでじっくり上げていく必要があります。

たとえば、月5万円増額になった場合、

「なんだ、月5万円程度か」と思われることもあります。

しかし、長いスパンで考えると、

月5万円×12ヶ月=年60万円

年60万円×10年=600万円

何もアクションをしなければ、

これだけの差が簡単に出てしまうことになります。

積み重なると、大きな差になってきますよね。

また5年後、10年後など

時期を見て再度増額請求をして、

本来の地代水準まで上げていくことになります。

どうやったらいいの?

まずはお手元の資料を確認させてください。

その上で、以下の大事な2点をチェックし、

地代増額ができるかどうかご連絡させて頂きます。

■現行地代水準

どれだけ地代が低いと思っていても、

調べてみると適正水準だったor相場より高かった。

そんなこともあり得ます。

地代が割高だったと賃借人にわかってしまうと、

逆にブーメランで地代減額を請求されてしまうことも。

増額請求をする時は、事前のチェックが大切です。

実際に、ご相談があったうち1〜2割は、

逆に地代が割高だったので、増額請求はしない方が良いと

アドバイスさせて頂いたこともあります。

一方、地代が安いということであれば、

どの程度まで増額できる見込みがあるかも含め、

今後の進め方を一緒にご相談させて頂きます。

■直近合意時点

今の地代に決めたのはいつだったか。

地代改定の際には非常に重要です。

昭和初期からずっとそのままなのか、

バブルの頃で逆に割高になっているのか、

途中で改定して、直近は昨年改定したところなのか。

借地借家法にも、経済情勢の変動が

増減額請求の根拠の1つとされているように、

今の地代はいつ合意されて、

その後の経済情勢の変動はどうなっているのかが大切です。

継続地代の評価は難しい

地代改訂の際の評価は、「継続地代」といって

評価の手順が非常に多くて複雑になります。

そのため、評価をする鑑定士によって

結果も大きく異なる傾向があります。

どのような根拠やデータを用いて、どのように判断するか、

鑑定士としっかりご相談されることをオススメします。

鑑定士にいつ聞くの? 〜鑑定士による価格差〜

2020/06/25鑑定士による価格差は悪なのか?

鑑定士に評価を頼んだのに結果が大きく違う。

こんなご質問をよく頂きます。

国家資格を有する専門家である

鑑定士が評価をすると全て同じ結果になるのか。

否!必ずしも同じ結果になるとは限りません。

市場で需要の中心となる価格帯(中心価格帯)

不動産の価格は、「1+1=2」というように

ただ1つの正解が求められるものではありません。

不動産の価格には、

市場で需要の中心となる価格帯(中心価格帯)

があります。

1万円札とペットボトル

1万円札は誰が見ても1万円の価値です。

しかし、たとえばペットボトルではどうでしょう。

定価が150円だとして、

ホテルでは200円、スーパーでは100円など

価格に幅があることが当然です。

ここでペットボトルが1,000円とか10円だと

高過ぎたり安過ぎたりして、ビックリしてしまいます。

賞味期限切れなのか、金箔でも入っているのか、

理由が気になりますよね。

不動産の価格もこのペットボトルと同様に、

適正な価格帯(中心価格帯)があります。

ペットボトルだと、

高 め = 200円

普 通 = 150円

これらはやや高い安いがあるものの、

全く納得しないという人はいないのではないでしょうか。

一方、10円や1,000円では、

納得できる理由が無いと信用しにくいですよね。

これと同じことが不動産でも言えます。

評価の根拠に納得できるか

価格が違うから良い悪いではなく、

その評価の根拠はどうなっているか、

納得できるか、説得力があるかを見てください。

その上で、どうして違いが出ているのか。

評価の前提となる条件と各種数値の根拠を

しっかり見ていくことが大切だと考えます。

他の鑑定士さんが作成された評価書のレビュー、

これも鑑定士への“ちょい聞き”チャンスです。

ストライクゾーン

昔は、適正な価格帯を

ストライクゾーンに例えたりしていました。

上記のペットボトルの例で言うと、

1,000円 = ワイルドピッチ

200円 = ストライク高めいっぱい

150円 = ストライクど真ん中

100円 = ストライク低めいっぱい

10円 = ワンバウンド

というイメージでしょうか。

100円と200円なら、倍半分も違うのに

ストライクはストライクなので

どちらにも言い分があって

引き分けということも考えられます。

まとめ

鑑定評価書は、不動産鑑定士が

自己の専門的学識と経験に基づいた判断と意見を表明し、

その責任を明らかにすることを目的とするものです。

価格のみを見て良し悪しを判断することなく、

しっかり内容を確認してご判断ください。

わかりにくい時は“ちょい聞き”サービスで!

鑑定士にいつ聞くの? 〜コロナで賃料減額〜

2020/06/23コロナで賃料減額

飲食店などのテナントさんを顧問にお持ちの先生方は、

新型コロナウイルスの影響によりテナントの売上が激減し、

固定経費である家賃の支払いが大きな負担になって

頭を悩ませている方も多いのではないでしょうか。

家主さんにとっても一大事

一方、テナントから賃料減額を請求されて、

今後の金融機関への返済や次の入居の有無など

頭を悩ませているオーナーさんを顧問に持つ

先生方も多いのではないでしょうか。

何か根拠となる資料が欲しい

賃料減額をなんとかお願いするにしても、

賃料減額をなんとか阻止するにしても、

何か理由がないと言いにくいですよね。

そんな時も鑑定士への“ちょい聞き”チャンスです。

賃貸借契約の内容や経緯は千差万別

この資料があればどんな賃料減額にも使える!

そんな資料はまずありません。

賃貸借契約の内容や経緯は千差万別です。

いつから契約したのか、これまでの支払い状況はどうか、

そもそも現在の賃料は高いのか安いのか、

個々の事情に応じて必要となる資料は異なります。

詳細は個別のご相談になりますが、

全体的な方針としては以下のとおりですので

少しでも参考になればうれしいです。

テナント・入居者

できる限り賃料減額を要請して、手元資金を確保してください。

ただ単に賃料減額を請求しても通りませんので、

今だけ賃料減額をしてもらえたら、

今後も引き続き賃料を払っていけると説明できることが大切です。

・融資・給付金・支援制度を活用してください。

民間金融機関の特別融資、特別家賃給付金、住居確保給付金等

国土交通省:柔軟な措置の実施を検討するよう要請

・賃料減額をオーナー(大家さん)と交渉してください。

これまでの信頼関係を踏まえ、客観的に納得できる内容で。

単純に賃料を減額してもらう(〇%の賃料減額を希望)

期間限定で賃料を減額してもらう(〇ヶ月だけ〇%の賃料減額を希望)

預けている敷金・保証金を賃料に充当してもらう 等

オーナー(大家さん)

コロナの影響で、賃料が当然に減額されるわけではありません。

できる限り賃料減額の影響を最小限に留め、

テナントさんと一緒に生き残る方法を考えていきましょう。

・テナントに融資・給付金・支援制度の活用を勧めてください。

賃料減額より前に、テナントの支払い能力を減らさないように。

・金融機関への返済に支障がない範囲で対応を検討してください。

単純な賃料「減額」ではなく、期間限定減額や支払いの「猶予」など。

賃料減額→不動産価格下落→担保価値下落に直結しないように。

概ね3ヶ月〜6ヶ月の滞納がないと、賃貸借契約は解除できません。

次の入居見込みの有無、これまでの信頼関係等を踏まえて判断を。

地価ってどうなってるの? 〜地価LOOKレポート〜

2020/06/21地価上昇はコロナで鈍化

国土交通省から6月19日に地価LOOKレポート

令和2年第1四半期(1/1〜4/1)が発表されました。

「新型コロナウイルス感染症の感染拡大に伴い、

多くの地区で需要者の様子見など取引の停滞が見られ、

地価の上昇傾向が鈍化した。」

「地価動向の変化が大きかった地区では、

特にホテル、店舗需要の比重が高く、感染症の影響が大きい。」

地価LOOKレポートって?

このレポートは、不動産鑑定士が

様々な情報を集めて地価動向を把握し、

その結果を国土交通省で集約したものです。

地元不動産関係者へのヒアリング結果も載っています。

レポート概要

上昇傾向が続いていた地価に、

鈍化の兆しが見えはじめたとのことです。

強い地価上昇が続いていた地域も上昇幅が鈍化し、

上昇していた地域でも横ばいになった地域が多いです。

第1四半期(1/1〜4/1)ということで、

1月1日から2月頃まではコロナの影響はあまりなく、

この期間の地価上昇分が入っているため

レポートの結果としては地価上昇となっていても、

それ以降は地価上昇に急ブレーキがかかっていることから、

次の第2四半期(4/1〜7/1)はさらにコロナの影響が

色濃く出ているのではないかと推察されます。

先行き不透明感が強く、不動産需要や

店舗・オフィス需要への影響を注視していく必要があります。

各地域の地価動向

■滋賀県(草津市・南草津駅周辺・住宅地)

0〜3%上昇(前期0〜3%上昇)

「前半までは引き続きマンション需要が強く、

新築分譲マンションのほか、中古マンションについても

売れ行きは好調であったが、

後半は新型コロナウイルス感染症の影響により、

取引が停滞している状況が見られる。」

■京都市中京区(烏丸・商業地)

0〜3%上昇(前期0〜3%上昇)

「市場を牽引してきたホテル・店舗用地の需要が弱まり、

1月下旬からは様子見の状況になったことにより、

当期の地価動向はやや上昇となったものの上昇幅が縮小した。」

■大阪市北区(西梅田・商業地)

3〜6%上昇(前期6%以上上昇)

「一時的な経済活動の停滞等の影響から過熱感がやや弱まって

オフィス賃料の上昇傾向はやや鈍化し、

当期の地価動向は上昇で推移したものの上昇幅が縮小した。」

■神戸市中央区(三宮駅前・商業地)

0〜3%上昇(前期3〜6%上昇)

「当期前半は投資需要が強い状態にあり、

地価は上昇で推移したものの、

当期後半については、

新型コロナウイルス感染症の影響により

市場参加者が様子見姿勢に転換したため

取引利回りの低下傾向は鈍化し、

当期の地価動向はやや上昇で推移したものの

上昇幅は前期と比較して縮小した。」

鑑定士にいつ聞くの? 〜空室が多い収益物件〜

2020/06/19最初に結論

古くてボロボロで誰も住んでいないようなアパート。

鑑定士の大好物です。

規模が大きく、鉄骨造や鉄筋コンクリート造だと最高です。

固定資産評価額や通達評価より価格が大きく下がります。

儲からない物件は価格が低い

今回は収益物件についてです。

収益物件とは、店舗事務所ビル、賃貸マンション、賃貸アパート等です。

最近は相続対策などで収益物件も非常に増えてきています。

その中でも、人気がない、老朽化しているなどの理由で

借り手がなく空室が多い物件はありませんか?

もしくは、周辺と比べて賃料が安すぎる物件など。

おそらく前回も取り上げた築20年以上の

古い建物であることも多いのではないでしょうか。

収益物件は収益価格で決まる

収益物件の不動産広告をご覧になったことはありますか?

「満室想定〇〇万円」「利回り〇%」など

様々な数字が目に飛び込んできたのではないでしょうか。

そう!

収益物件はどれだけ儲かるかで価格が決まるのです。

どんなに坪単価が高くても、儲からなければ価格は低くなります。

路線価だけが価格じゃない

弁護士さんは、裁判で固定資産評価額をよく使われます。

会計士さんや税理士さんは、路線価に基づいた通達評価。

どちらもその収益物件がいくら儲かるかは考慮されていません。

土地は固定資産税路線価や相続税路線価で算定され、

建物は築年に基づいた減価償却のような考え方で算定されているからです。

もちろん、そもそもの路線価を求める際には、

標準的な賃料を想定した収益性も考慮して決められていますが、

「この土地とこの建物」という個別具体性はありません。

しかし、上記のとおり、収益物件の価格は

「この土地とこの建物」コンビでの収益性で決まります。

ここに価格が違ってくるポイントがあります。

本来マーケットで普通に考慮されていることが考慮されていない。

これでは価格が違ってきて当然ですよね。

見方を変えれば価格が変わる

このように固定資産評価額や通達評価としては正しくても、

本来の見方である収益性からの検討を行うことで、

鑑定結果(時価)が大きく変わってくることがあります。

逆に高くなることも

空室が多いボロボロ収益物件が好きと書きましたが、

逆に築年やグレードに比べて賃料が高く、

“良い子”な物件は固定資産評価額や通達評価より高くなります。

大規模修繕、日々の維持管理の良否など

しっかりと個性を見てやることによって

収益物件の適正な価格を求めることができるのです。

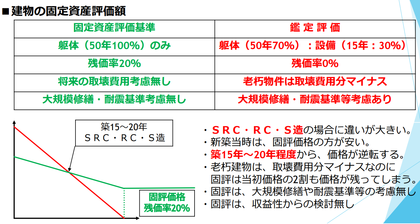

鑑定士にいつ聞くの? 〜古い建物〜

2020/06/17

いつでもなんでも聞いてください

どんな時に鑑定士に相談すればいいかわからない。

そんなお言葉をよく頂きます。

どんなことでもご相談頂けることが一番うれしいのですが、

どうしても遠慮してくださったりすることもあるかと思います。

そのため、こんな場合は鑑定士が使えます!と

事前にお伝えしておくと良いのではないかと考えました。

これを見れば簡単!

こんな時に鑑定士に聞けばバッチリシリーズです。

築20年以上は“ちょい聞き”チャンス!

築20年以上の建物があったらご相談ください。

登記簿で新築年月日を見ればすぐにわかりますし、

築年がわからなくても、見に行って古かったらチャンスです。

木造よりも、鉄骨造や鉄筋コンクリート造がよりチャンス。

規模が大きくて、共同住宅・店舗・倉庫・工場が大好物です。

(軽量鉄骨造・鉄骨鉄筋コンクリート造を含みます。)

建物の評価は、固定資産評価額を使われるのが一般的だと思います。

上記のような築年が古い建物は、評価額と時価との乖離が大きいです。

評価額をそのまま使うか、時価(鑑定評価)を使うかで、

結果が大きく変わってくることになります。

どうして違ってくるのか

固定資産評価額は、躯体と設備に分けたりせず、

全てを躯体として長期の耐用年数が設定されています。

そして、原則として経過年数だけで評価額が決まります。

(鉄筋コンクリート造で50年など)

さらに、長期の耐用年数が満了しても、

残価率が20%となっているため、

どれだけ古くても当初の20%は価値が残ってしまいます。

でも、実際には、建築確認や完了検査の有無で

金融機関からの融資も変わってきますし、

設備部分は法定耐用年数でも15年ですし、

大規模修繕や耐震補強の費用なども必要ですし、

最終的には取壊費用分マイナスになってしまいます。

実際のご依頼でも、1億円の評価額だった建物が

半額になったりして、インパクトは非常に大きいです。

逆に評価額より高くなることも

面積が変わる増改築は固定資産評価額に反映されますが、

大規模修繕や維持管理の良否は反映されません。

そのため、評価の直近の大規模修繕をされていたり、

良好な維持管理で価値が維持されている建物は、

評価額より時価のほうが高くなる場合もあります。

まとめ

建物は「固定資産評価額そのままでOK」と思わず、

その評価額はどのような前提で算定されているのか?

しっかり中身を見ていくことで大きな差が出てきます。

先生方のコンサルティング力アップの一助になれば幸いです。

不動産の時価は今いくら? 〜一物五価・固定資産税評価額〜

2020/06/15

最も身近な評価額

毎年4〜5月頃に送られてきて、

あ〜また税金払わないとかぁ…と思う固定資産税。

普段は最初の税額合計を見ることが多いと思いますが、

ページをめくっていくと役立つ情報がいっぱいです。

課税明細書には、土地1筆、建物1棟ずつの評価額が載っています。

色々な価格が載っていますが、「評価額(価格)」欄を見てください。

土地は評価額÷0.7、建物は評価額そのままが

固定資産評価で言うところの「時価」になります。

公示地価や基準地価は、周辺の価格しかわかりません。

相続税路線価は、路線価からさらに様々な計算が必要です。

それに比べ、固定資産評価額は、

その土地・建物そのものの価格を出してくれていますので、

角地や不整形等を考慮して再計算する必要はありません。

もちろん土壌汚染や方位など考慮されていない項目もありますが、

身近にある資料で不動産の価格を知るのに

これほど便利なものはありません。

建物の固定資産評価額に注意

逆に、築20〜30年ほど経つと、時価より高くなる傾向があります。

相続、株価算定やM&Aの場面では、

固定資産評価額を活用されるケースも多いですが、

建物の価格が異なると、相続税額、株価やM&A価格に大きな影響が出てきます。

単純に固定資産評価額を使うのではなく、

ざっくりでもいいので、鑑定士に時価を聞くことをお勧めします。

固定資産評価も鑑定士が評価

固定資産評価も不動産鑑定士が評価しています。

相続税路線価と同じく、全ての路線を評価できませんので、

最も平均的な代表選手(標準宅地)を不動産鑑定士が評価して、

その価格をベースに市町村が全ての土地の評価額を算定します。

固定資産税は、3年に1度評価替を行います。

地価上昇の場合は、3年に1度だけ土地評価額が上がります。

地価下落の場合は、毎年下落分が土地評価額に反映されます。

固定資産評価制度

<概要>

・根拠法令:地方税法

・実施機関:市町村

・価格時点:1月1日(3年毎)

・公表時期:4〜5月頃

固定資産税を課税するための評価です。

固定資産税にも路線価があり、

地価公示価格(時価)の7割を目途としています。

土地価格は、実際は建物があっても、

建物がないものとした更地としての価格です。

課税明細書の土地「評価額」をご覧ください。

仮に「70,000,000円」と記載があれば、

70,000,000円÷0.7=100,000,000円が

固定資産評価に基づく時価となります。

なお、建物は7割評価ではありませんので、

そのままの価格が時価となります。

<全国地価マップ>

https://www.chikamap.jp

不動産の時価は今いくら? 〜一物五価・相続税路線価〜

2020/06/13

土地の値段といえば路線価

このあたりの土地、今いくら?

そんな時はまず路線価が参考になるのではないでしょうか。

景気が良い時は「路線価の〇倍」といわれたり、

相続税の算定に使われること等からも、

不動産価格の指標として最も関心が高いと思います。

相続税路線価も鑑定士が評価

毎年国税庁が路線価を発表していますが、

相続税路線価も不動産鑑定士が評価しています。

もちろん全ての路線を評価できませんので、

最も平均的な代表選手を不動産鑑定士が評価して、

その価格をベースに国税庁(国税局)が路線価を敷設しています。

コロナの影響はほぼ入っていません

相続税路線価は毎年7月に発表されますが、

1月1日時点の価格ですので、

新型コロナウイルスによる影響はほとんど入っていません。

よく見ると当たり前のことなのですが、

コロナショック後に発表される価格ですので、

なんとなくコロナも考慮されているような気になってしまいます。

出来上がりの価格ではありません

公示地価、基準地価、固定資産評価額は、

評価対象地そのものズバリの価格が出ています。

しかし、相続税路線価は最終加工前の価格。

あくまでも計算のスタート地点を教えてくれているだけです。

公示地価、基準地価、固定資産評価額が

すぐに食べられる料理が出てくる「外食」だとすると、

相続税路線価は「中食」というイメージでしょうか。

下ごしらえはしてあるので、最後の調理は自分でしてねと。

借地権割合についても同じことが言えます。

借地権があれば、路線価の借地権割合を単純に乗じて求めるのが

一般的な方法なのではないでしょうか。

路線価の借地権割合は、

「標準的使用に係る建物が存在し、かつ、

地域における標準的な借地契約等を締結し、

標準的な賃料を支払っている場合」の割合です。

周りと全く違う建物が建っている、

借地契約が非常に特殊な内容になっている、

賃料が相場より高いor安い等の場合、

路線価の借地権割合とは異なる可能性があります。

借地権割合が異なると、価格も異なります。

業務に大きな影響が出てきますので、

対象借地権がどのような内容か精査することが大切です。

相続税路線価

<概要>

・根拠法令:相続税法

・実施機関:国税局長

・価格時点:毎年1月1日

・公表時期:7月初旬

相続税及び贈与税の財産を評価する場合に適用します。

地価公示価格(時価)の8割を目途としていますので、

たとえば「160」と記載があれば、

160,000円/㎡÷0.8=200,000円/㎡となります。

実際に土地上に建物があっても、

建物がないものとした更地としての価格です。

<路線価図>

不動産の時価は今いくら? 〜一物五価・基準地価〜

2020/06/11

コロナの影響が考慮された初めての公的価格

基準地価は、毎年7月1日時点価格を出します。

そのため、今年の基準地価は

公的な土地評価として最初の公表データになります。

(今年も9月下旬頃に発表される予定です。)

固定資産税が上がるか下がるか予測できる

この土地の固定資産税は来年どうなるのか。

税額が上がるのか下がるのか。

業務を進めていく上で気になったり、

依頼者から質問されたことがある方も多いのではないでしょうか。

基準地価の動向を見れば、

来年の固定資産税(都市計画税を含む)がどうなるのか

ある程度予測することができます。

公示地価と同じ下記のシステムで

近傍の類似する基準地価の地点の変動率を調べられます。

<土地総合情報システム>

https://www.land.mlit.go.jp/webland/

公示地価と同じように、基準地価の番号も

住宅地は「地名−〇」、商業地は「地名5−〇」、

工業地は「地名9−〇」となっています。

調べたい場所と類似する基準地価の地点をクリックすれば、

「対前年変動率(%)」の欄が出てきます。

変動率+〇%と上昇している地点は、

来年が評価替年度でなければ、来年も今年と同じです。

逆に、来年が評価替年度であれば、来年税額は上がります。

一方、変動率−〇%と下落している地点は、

評価替年度に関係なく、下落は毎年反映されますので、

来年の税額も今年より下がることになります。

地価が変動率0.0%と横ばいの地点は、来年も今年と同じです。

固定資産税は、3年に1度評価の見直しを行います(評価替年度)。

令和3年が次の評価替年度ですので、

3年間上昇が続いていた地域は、3年分の地価上昇が

一気に固定資産評価額に反映されることになります。

(負担調整措置等で、税額はそこまで一気には上がりません。)

基準地価(地価調査)

<概要>

・根拠法令:国土利用計画法施行令

・実施機関:都道府県

・価格時点:毎年7月1日

・公表時期:9月下旬

国土利用計画法施行令第9条に基づき、

都道府県知事が、毎年7月1日時点における

標準価格を判定するものです。

実際に土地上に建物があっても、

建物がないものとした更地としての価格です。

土地取引規制に際しての価格審査や

地方公共団体等による買収価格の算定の規準となることにより、

適正な地価の形成を図ることを目的としています。

公示地価と同様に、基準地価も時価を評価しています。

急激な価格変動の際に、実勢価格と基準地価の乖離が

生じてしまうのも公示地価と同様です。

不動産の時価は今いくら? 〜一物五価・公示地価〜

2020/06/09

自分で簡単に土地の時価を調べたい

顧問先や依頼者から相談を受けて、

ざっくりでいいから土地の時価を自分で調べてみたい。

鑑定士に“ちょい聞き”してくださるのが一番うれしいですが、

そうは言ってもこれくらいで聞くのは…

と思われる時もあるかもしれません。

本当にざっくりざっくりの概算でしたら、

公的な土地価格の指標を使って求めることができます。

一物五価

土地の価格は、同じ場所、同じ面積、同じ条件であっても、

必ずしも同じ価格になるとは限りません。

土地の価格には「一物五価」といって、5つの価格があります。

公示地価、基準地価、相続税路線価、固定資産評価額、実勢価格です。

ただ、“五価”といっても、それぞれ関連性がありますので、

うまく活用できると、先生方のコンサルティング力アップに繋がります。

会社の事業所や工場、依頼者の自宅等の価格は今いくらなのか。

現在の時価は、簿価よりも高いのか安いのか。

そして、どれくらい差があるのか。

相続・事業承継・株価評価・決算・不動産担保などの場面で、

大きな影響を与えることになります。

公示地価(地価公示)

<概要>

・根拠法令:地価公示法

・実施機関:国土交通省

・価格時点:毎年1月1日

・公表時期:3月下旬

地価公示法に基づいて、国土交通省土地鑑定委員会が

適正な地価の形成に寄与するために、

毎年1月1日時点における標準地の正常な価格を公示するもので、

社会・経済活動についての制度インフラとなっています。

(令和2年地価公示では、26,000地点で実施)

<調べ方>

下記の「土地総合情報システム」から、

評価の対象となる不動産の近傍の標準地を検索することで、

おおよその価格を調べることができます。

標準地にはそれぞれ番号が付いていて、

住宅地は「地名−〇」、商業地は「地名5−〇」、

工業地は「地名9−〇」となっています。

住宅地の価格を調べたいのに、商業地の5−〇や

工業地の9−〇の価格を使ってしまうと、

間違った価格を求めてしまうことになります。

一軒家の住宅地の価格を調べたいのに、

大きな工場の価格を使っても仕方ありませんよね。

<土地総合情報システム>

https://www.land.mlit.go.jp/webland/

1つの標準地を2名の不動産鑑定士が評価しています。

建物が建っていても、建物が存しない更地としての価格です。

また、実際の取引は一気に階段状に価格が変動しますが、

公示地価は実際の取引よりも緩やかに価格が変動します。

そのため、急激な価格の変動があると、

公示地価がすぐには実勢価格に追い付けないために、

タイムラグで両者に価格差が出てしまう場合もあります。

また、毎年1月1日時点価格であるため、

発表時期は3月下旬ですが、

1月1日以降の影響は次年度に反映されることになります。

そのため、令和2年に入ってからの新型コロナウイルスの影響は

現在発表されている令和2年の公示地価ではなく、

来年発表される令和3年の公示地価で反映されることになります。

どのような評価条件で価格が出ているかによって、

同じように見えても結果が大きく異なることになりますので、

「この価格の評価条件はどうなっているのか?」

しっかり確認しておくことがとても大切です。

ご依頼にあたって必要な資料 〜評価証明・帳簿・レントロール等〜

2020/06/07

あればあるほど説得力アップ

評価のベンチマークになったり、算定根拠になったり、

鑑定士にとっては、まさに“宝の山”の資料です。

世の中、実額ほど強いものはありません!(笑)

③ 固定資産評価証明書(公課証明書)

評価の対象となる不動産の固定資産評価額が記載されています。

公課証明書は、固定資産税・都市計画税も載っているのでより有用です。

証明書はわざわざ市役所・町役場へ取りに行く必要がありますので、

毎年4〜5月頃にお手元に届く「課税明細書」でも大丈夫です。

合計の税額が記載されているページではなく、

土地・建物それぞれの内容が載っているページを頂きたいです。

固定資産評価額は、評価の際にベンチマークの1つとなります。

実際に評価をして、固定資産評価額より高いのか低いのか。

大きく異なった場合は、どうしてそんなに違うのか。

適切に説明していく必要があります。

④ 固定資産台帳(帳簿価格)

帳簿価格と鑑定評価額との関係性。

特に、税務上・会計上の評価の場合は、大切なテーマです。

下記⑥とも関連しますが、対象建物の取得価額が載っていたり、

新築〜現在までの修繕履歴等の内容が載っています。

標準的な建築費より高いか安いか。

老朽建物であっても、大規模修繕が行われているか。

旧耐震基準の建物でも、耐震診断や耐震補強が行われているか。

時期とともに金額も記載されているため、とても有用な資料です。

⑤ レントロール・賃貸借契約書

テナントビルや賃貸マンション等の収益物件を評価する場合は、

欠かすことができない資料です。

収益物件は、周辺の土地単価や築年だけでは価格が決まらず、

年間どれくらい利益が出ているかという収益性が大切になります。

「この物件全体で年間〇〇円の収入がある」

というようなざっくりとした数値だけではなく、

可能であれば各フロア・各部屋の月額賃料、

敷金・礼金等の一時金、共益費、駐車場使用料、空室の有無など

賃貸借契約書は、レントロールの数値の確認に使います。

賃料のほか、原状回復・契約期間の定め・その他特約条項など、

思わぬ内容が出てくる場合もあります。

⑥ 建物の建築費がわかる資料(請負契約書等)

建物の建築費は、評価額に大きな影響があります。

元々高級な建物は、時間が経ってもそれなりに高級ですし、

その逆もまたしかりです。

しかし、現実の建物は千差万別で、

一見して同じようなグレードに見えても、

建築費は倍半分くらい違う場合もあったりします。

建築費の実額を適切に把握することは、

説得力ある鑑定評価のために大きな意味があります。

ご依頼にあたって必要な資料 〜公図・地積測量図・建物図面〜

2020/06/05

法務局の図面“3点セット”

最新の図面で、現況ともばっちり合っている。

そんな時は、土地家屋調査士さんに感謝の気持ちでいっぱいになります。

面積・形状・位置関係・境界確定の有無など、

評価の前提となる情報てんこ盛りなのがこれらの資料です。

②-1 公 図

「公図」は、土地の区画(筆界)を明確にするための図面です。

公図の多くは、明治時代の地租改正に伴って作成されたもので、

現況と大きく異なる場合があります。

縮尺が異なる場合も多く、公図から直接面積を求めることは難しいですが、

土地の形状や位置関係は概ね合っていることから、

対象となる土地の範囲をある程度まで特定することができます。

一方、地籍調査などで最新の図面が備わっている場合は、

現況と一致しているため、対象となる土地をすぐに特定できます。

作成された年月日によって、信頼度が大きく異なります。

とはいえ、公図はジグゾーパズルのピースを見ているようなもの。

そもそもその公図が地図上のどこに当てはまるのか、

その公図に書かれていない境目や隣接部分はどうなっているのか、

実務で困った経験がある方も多いのではないでしょうか。

ここで大活躍するのが「地番図」です。

地番参考図・固定資産地籍図など呼称は色々ありますが、

市役所・町役場の税務課(固定資産税担当課)に行けば、

これらのピースを現況に当てはめて、

ジグゾーパズルを完成させた図面(地番図)を入手することができます。

(インターネットで公開している市町村もあります。)

必ずしも地番図が正確な区画を表しているわけではありませんが、

物件確定にはこれ以上ない心強い資料となります。

②-2 地積測量図

土地の面積を測量した図面です。

作成された年月日によって信頼度が異なるのは公図と同じです。

土地の単価が同じでも、面積が異なれば価格も異なる。

評価の前提条件として、とても大切な図面です。

ここで注意が必要なのが「残地」です。

古くに作成された図面ですと、実測と大きく異なる場合があります。

仮に、公簿100㎡、実測150㎡の土地があったとします。

等分で2つに分筆すると、実測75㎡ずつの土地になります。

しかし、残地求積をすると100㎡−75㎡=25㎡となり、

公簿上では75㎡と25㎡の土地ができてしまいます。

この場合、実測75㎡なのに、公簿上は25㎡となっているため、

評価に大きな影響が出てしまいます。

このような大きな違いがないか現地や机上で概測することも大切です。

②-3 建物図面

建物の面積・形状・敷地との位置関係を示した図面です。

作成された年月日で信頼度が異なるのは同じです。

現地調査の際に、現況と建物図面を照らし合わせることで、

未登記増改築部分や未登記附属建物の有無を調べることができます。

建物の敷地となる土地の地番も記載されていますので、

複数の土地が敷地になっている場合、

土地の形状や位置関係を知る手掛かりになることもあります。

ご依頼にあたって必要な資料 〜登記簿〜

2020/06/03

資料から何がわかるのか

ご依頼にあたって必要な資料っていうけれど、

実際どんなところを見ているの?

自分でも簡単に見られてチェックできる部分はある?

ということで、それぞれの資料について見ていきます。

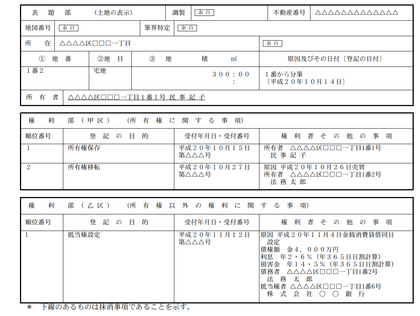

①-1 登記簿(土地)

「表題部」では、所在・地番・地目・地積を確認します。

評価の対象となる不動産がどこにあるかがわかります。

「所在」を見れば、駅から近いのか、都会なのか、山の中なのか、

ざっとしたイメージが掴めます。

「地番」は、「〇〇番」という親番のみだと、区画整理されたのか、

古くからの地域で土地利用が安定的なのかといったことを推測できます。

一方、「〇〇番50」のように枝番の数字が大きいと、

大規模に開発されて分筆された住宅団地かなと推測できます。

年賀状の住所を見て、その場所のイメージを想像してしまうのは、

“職業病”なのかもしれません(笑)

なお、登記簿の地番は、「○番○号」という住居表示とは異なります。

住居表示はわかるけど、地番はわからないという場合は、

地番と住居表示の対照表やブルーマップ等で調べることができます。

「地目」は、ずっと宅地なのか、いつ山林や農地から宅地になっているか。

宅地に地目変更された時期に、農地転用などの許可をちゃんと受けているか

行政調査を行う際の参考となる場合もあります。

「地積」は、評価に大きな影響を与えるので非常に大切です。

同じ土地単価でも、面積が異なると評価額が変わってきます。

現在の地積がどのように求められているのか。

最近測量されてちゃんと決まっている場合は良いのですが、

分筆されて残地計算になっている場合や

古くからのままで縄伸び縄縮みがある場合は特に注意が必要です。

「甲区」では、所有者を確認します。

土地が複数の筆で1つの画地となっている場合もあります。

土地と建物の所有者が同じなのか、異なるのか。

異なる場合は、借地権や使用貸借などの

土地利用権があるかどうかをさらに確認していくことになります。

「乙区」では、地上権・賃借権・地役権等を確認します。

所有権を評価するのか、その他の権利を評価するのかによって

更地としての価格は同じでも、評価額が変わってきます。

現地調査の際に、下(地面)だけではなく、上(空)も見ます。

対象地の上空を高圧線が通っている場合もあり、

地役権が設定されている場合は事前にチェックすることができます。

一方、取引や融資の際に非常に重要な抵当権(根抵当権)、

評価を行うことだけを前提とすれば、実はそれほど重要ではありません。

共同担保になっている場合、共同担保目録を見ると

評価範囲や評価条件を決める際に参考になる場合や、

たくさんの筆がある場合に漏れがないか確認することができます。

建物は、表題部の種類・構造・新築年月日を確認します。

ご依頼にあたって必要な資料 〜概要編〜

2020/06/01想像するより本物がいい

「鑑定評価をお願いするにはどんな資料が必要ですか?」

毎回必ずと言っていいほど頂くご質問です。

鑑定評価は、できるだけ実際の数値を使ったほうが、説得力が高くなります。

よくわからない根拠で、想像の数値を使って評価されたら、誰でも納得しませんよね。

必要な資料一覧

できるだけ実際の数値に基づいて評価したいので、もしお持ちであれば以下の書類を頂けるとうれしいです。

でも、全ての資料が揃わないと評価できないのではなく、最低限評価の対象となる

土地の「地番」と建物の「家屋番号」さえわかれば大丈夫です。

① 登記簿(土地・建物)

② 公図・地積測量図・建物図面

③ 固定資産評価証明書(公課証明書)

④ 固定資産台帳(帳簿)

⑤ レントロール・賃貸借契約書

⑥ 建物の建築費がわかる資料(請負契約書等)

①登記簿(土地・建物)

評価をする不動産を想像して評価すると、色々間違いや勘違いが起きやすくなります。

評価の対象となる不動産を、地番と家屋番号で特定することさえできれば、

所在や範囲等はこちらで調べることができますので、評価作業を進めることができます。

②〜⑥の資料

お手元にあれば、是非頂きたい資料です。

固定資産税額・賃料・建築費など、実際の数値に基づいて評価することができるため、

鑑定評価の内容がより説得力あるものになります。

一方、これらの資料がない場合でも、標準的な数値を想定することによって、鑑定評価を行うことはできます。

しかし、どうしても標準的な数値=実際の数値となるとは限らず、

評価の対象となる不動産の個別性や具体性を十分に反映することが難しくなります。

どのような数値を用いるかで結果が変わってきますし、

いくら適切に標準的な数値を求めたとしても、想定された数値は現実の数値より説得力が劣ってしまいます。

お持ちの資料は一旦全てご提供ください

鑑定評価書は、不動産鑑定士の意見であり、判断を記載した文書です。

どのような根拠に基づいて、どのような判断をしたのか。

ご依頼者や関係者に適切に説明できる内容とすることが非常に大切です。

より良い評価のためにも、お手元にある資料は取捨選択することなく、一旦全てご提供頂けるとうれしいです。

次回は、これらの資料をどのように見ていけばいいかについてご説明します。

士業の先生の不動産評価に関するご相談、お待ちしています

- 不動産評価によるメリットがどれくらいあるか知りたい

- クライアントにどのような戦略的な提案ができるか知りたい

- 相手方が出してきた不動産評価の内容や意図が知りたい

などなどお気軽に「ちょい聞き」してください!

TEL:077-596-5753(電話受付:平日 9:00〜17:00)

※当事務所は士業専門の不動産鑑定サービスを提供しておりますので、一般の方からのお問合せはご遠慮いただいております。ご了承ください。

※一般の方はこちら ≫公益社団法人滋賀県不動産鑑定士協会