士業の先生のための不動産鑑定

士業専用ダイヤル

- ホーム

- 士業に役立つ不動産評価まめ知識

- ご依頼にあたって

士業に役立つ不動産評価まめ知識

プロフィール 〜経営理念とモットー〜

2020/10/17ブログも70回目にもなるのに、

経営理念とモットーについて

全く一度も書いていませんでした…。

【経営理念】

当事務所の経営理念は、

「プロフェッショナルとして、社会の幸せを共に創り上げる。」

です。

・プロフェッショナルとして

不動産鑑定士だからといって、

鑑定評価以外のことは関係ないと考えるなど、

資格の枠に縛られたり、狭い視野にならないように。

ご依頼目的を達成するために、

法律や税務など幅広い周辺知識を身に付けて

真のプロフェッショナルとして行動するという意味です。

・社会の幸せを共に創り上げる

ともすれば資格業は「待ち」になりがちですが、

ご紹介頂いた士業の先生方と共に、

しっかり前を向いて積極的に行動することによって、

社会に貢献していくという意味です。

【モットー】

私のモットーは“四方よし”です。

「依頼者よし、紹介者よし、鑑定士よし、世間よし」

滋賀県と言えば近江商人。

近江商人と言えば三方よし。

「売り手よし、買い手よし、世間よし」

私の仕事は、士業の先生方からの

ご紹介があってこそ!です。

そのため、三方よしに「紹介者」を加えて

「四方よし」としました。

細かいことは抜きにして、

ご紹介やご縁を頂く先生方のお顔を立ててこそです。

ご紹介頂いた先生が、

ご依頼先から「さすが先生!」と

言って頂けるように。

「紹介してよかった!」と

喜んで頂けることを心掛けています。

こんな時はどうしたら? 〜交換特例と鑑定評価〜

2020/09/27「この不動産、交換できるかな?」

会計士さん・税理士さんから

ご相談が多い内容のひとつが交換の特例です。

通常の譲渡(売買や贈与)では

不動産の譲渡に伴って多額の税金が発生します。

しかし、交換の特例に合致すれば、

この交換にかかる税金は課税されません。

かなり大きなことですよね。

【適用要件】

同種の固定資産であることや

1年以上の所有期間、同一用途など

適用要件が具体的に定められています。

その中でも、

「交換により譲渡する資産の時価と

取得する資産の時価との差額が、

これらの時価のうちいずれか

高い方の価額の20%以内であること。」

について、ご相談を受けることになります。

【鑑定評価の活用】

不動産の価格は、1+1=2のように

1点で決まるものではなく、

適正な価格帯という“幅”があります。

また、収益物件などの場合、

通達評価や固定資産評価額だけでは

その不動産の適正な時価となっていないことも。

鑑定評価を活用して、

うまく交換の特例を適用できれば、

先生方のシミュレーションの選択肢も

広がっていくのではないでしょうか。

いきなり鑑定評価をご依頼頂くのではなく、

それぞれの不動産の価格がどの程度なのか、

交換の特例を使える可能性はどれくらいあるのかを

事前にご相談頂くことをご提案いたします。

【不動産の価格】

「当事者間で合意された資産の価額が、

交換に至った事情等に照らし

合理的に算定されていると認められるときは、

その合意された資産の価額によることができる。」

とされています。

もちろん、明らかに贈与等の意思をもって

著しく価格の異なる資産を交換したような場合は、

合理的に算定された価格とはいえません。

交換の特例に合うよう無理に出された評価は、

税務リスクが非常に高くなるので注意が必要ですね。

こんな時はどうしたら? 〜アフターフォロー〜

2020/09/15鑑定評価書をお願いしましたが、

提出後に質問や問い合わせがあった場合は

どうしたらいいですか?

このようなご質問もよく頂きます。

もちろんアフターフローも万全にさせて頂きます。

説明責任を果たしてこその鑑定士です。

【弁護士さん】

裁判上の評価の場合、

相手からの反論が必ずやってきます。

ぜいたくを言うと、相手からの反論書は、

穏やかに晴れた朝の爽やかな気持ちの時よりも

夕方の仕事がのっている時に頂けたらうれしいです(笑)

様々な裁判上の評価をさせて頂くと、

良いも悪いも様々な相手からの反論が集まってきます。

争点が、土地建物の価格なのか、賃料なのか。

これまでの反論を分類して整理しているので、

これだけでもすごいノウハウではないかと感じます。

中には、さすが!と思うものもあったり、

本題から逸れて、どうなのかなと思うものもあったり。

相手に反論しつつも、なにより裁判官に伝えたいです。

たくさんお仕事をさせて頂くほどに

相手からの反論を予想する精度が

どんどん高まっていくことも特徴ではないでしょうか。

今後の展開を完全に予想できる“預言者”が理想です!(笑)

【会計士さん】

M&Aや株価評価のお手伝いの際に

お問い合わせ頂くことが多いです。

不動産評価の高低によって価格が大きく変動する場合、

先方にも納得して頂けるような説明を心掛けています。

特に、M&Aの場合は、

先方をやっつけるのが目的ではなく、

“結婚”を前提にするわけですから、

ケンカにならないように

うまくフォローしていきたいです。

【税理士さん】

相続税評価の時に、よくご質問を頂きます。

特に、税務調査の際はどうしたらいいのかと。

誠実に「時価」であることをご説明させて頂くとともに、

仮に、なかなか納得して頂けない場合であっても、

粘り強く誠心誠意対応させて頂きます。

更正の請求などでも、

何度でもしっかりご説明していくことで

認めて頂いたことが何度もあります。

鑑定評価以外のお仕事 〜研修会講師〜

2020/08/26研修会講師、大好きです!

機会があったら、ゼヒお声掛けください。

通常の鑑定評価の仕事のほかに、

研修会講師をさせていただくことも増えました。

元々は人見知りで、人前で話すなんて!!

絶対イヤだと思っていました。

とはいえ、講師をされている先生方はカッコよく、

自分もあんな風に講師をやってみたいなと

漠然と憧れを持っていました。

研修会講師実績

司法書士さん、会計士さん、税理士さん、

行政書士さん、市町村税務課職員さん、

宅建業者さん、不動産オーナーさんetc.

これまでに様々な方に話を聞いていただきました。

詳細はホームページのプロフィール欄に

研修会講師実績を記載しています。

その他にも、国立大学の非常勤講師や

有志の士業勉強会での担当など、

今では講師をさせて頂くことが楽しいです。

細かい鑑定評価のテクニック論ではなく、

少しでも聞いてくださっている方の業務に

お役に立てる内容にしたいと思っています。

“教える”というより、一緒に創り上げる。

どちらかというと、講師をさせて頂くことによって

自分が一番勉強になっているような気がします。

プロ講師養成ゼミ

講師として呼んで頂いた際にどうしたらいいか。

話す内容、レジュメはもちろんのこと、

当日の会場での立ち居振る舞いから

様々な練習をさせて頂いたゼミがあります。

「立ち上がりの5分」の重要性をはじめ、

身振り手振りなどどのようにしてお伝えするか。

ビデオ撮影で自分の姿を振り返るのが

一番恥ずかしくて辛かった記憶があります(笑)

根気強くご指導くださった先生には

本当に感謝の気持ちでいっぱいです。

伝えたいこと

不動産鑑定士は人数も少なく、

これまでは国・都道府県・市町村など

公共の仕事が中心だったためか、

鑑定評価をどう活用すればよいかわからないと

おっしゃる方がとても多いです。

鑑定評価を活用してくださった先生方は、

一度使えばもう“麻薬”のようなイメージで

何度でもリピートして頂けるのですが、

どうしてもよくわからないものには手を出しづらい。

士業の先生方のコンサルティング力アップに

こんなに使えるものはないのにといつも思います。

そんな状況を打破し、不動産鑑定士として

もっともっと社会貢献できるように

これからも研修会講師のスキルを磨いていきたいです。

ちょい聞きサービス 〜オンライン完全対応〜

2020/07/13ちょい聞きサービスって何?

士業の先生であれば、

お気軽にちょっと聞きたいことを

無料でご質問頂けるサービスです。

不動産の評価について、

「ちょっと聞きたい」ってことありませんか?

本格的な調査に至るまでもない

「意見」程度のアドバイスでしたら、

オンラインでお気軽にご質問ください。

評価のおおよその見込みがわかる

「ざっくり概算」もちょい聞きサービスの一環です。

基本的に無料で鑑定士がお答えいたします。

(調査および意見書等の書面が必要な場合は、

必ず事前に別途お見積りいたします。)

オンライン完全対応

ちょい聞きサービスは「オンライン完全対応」です。

当事務所に来所頂くことなく、

電話・メール・LINE・zoom・

Facebookメッセンジャー等でご相談して頂けます。

これまでの鑑定評価業務でも、

電話やメール等のオンラインでのやりとりで

全体の8割以上の業務が完結しています。

ウィズコロナだからオンラインという

付け焼き刃のオンライン対応ではなく、

元々オンラインだったものを

改めてご案内しているだけです。

事務所スタッフもテレワーク

スタッフも3年以上前からテレワークです。

そのため、コロナで在宅勤務が広がりだしても、

当事務所の業務体制は何も変わっていません。

強いてあげれば、zoomが日常的になったことでしょうか。

勤務時間も本人に決めてもらって、

自由に働いてもらっていますので、

我こそは!という方は

ゼヒ当事務所の仲間になってください。

(密かなスタッフ募集)

「わかりやすい」鑑定を!

不動産鑑定士って?

鑑定評価って何をするの?

どうやって頼んだらいいの?

頼んだらけっこう高いんでしょ?

私自身も鑑定士になるまで

どんな仕事で何をやっているかわかりませんでした。

今もまだまだ鑑定はわかりにくいと思います。

そんな鑑定士を少しでも身近に

士業の先生方のお役に立てるように、

「わかりやすい」鑑定を目指していきます!

ご依頼にあたって必要な資料 〜評価証明・帳簿・レントロール等〜

2020/06/07

あればあるほど説得力アップ

評価のベンチマークになったり、算定根拠になったり、

鑑定士にとっては、まさに“宝の山”の資料です。

世の中、実額ほど強いものはありません!(笑)

③ 固定資産評価証明書(公課証明書)

評価の対象となる不動産の固定資産評価額が記載されています。

公課証明書は、固定資産税・都市計画税も載っているのでより有用です。

証明書はわざわざ市役所・町役場へ取りに行く必要がありますので、

毎年4〜5月頃にお手元に届く「課税明細書」でも大丈夫です。

合計の税額が記載されているページではなく、

土地・建物それぞれの内容が載っているページを頂きたいです。

固定資産評価額は、評価の際にベンチマークの1つとなります。

実際に評価をして、固定資産評価額より高いのか低いのか。

大きく異なった場合は、どうしてそんなに違うのか。

適切に説明していく必要があります。

④ 固定資産台帳(帳簿価格)

帳簿価格と鑑定評価額との関係性。

特に、税務上・会計上の評価の場合は、大切なテーマです。

下記⑥とも関連しますが、対象建物の取得価額が載っていたり、

新築〜現在までの修繕履歴等の内容が載っています。

標準的な建築費より高いか安いか。

老朽建物であっても、大規模修繕が行われているか。

旧耐震基準の建物でも、耐震診断や耐震補強が行われているか。

時期とともに金額も記載されているため、とても有用な資料です。

⑤ レントロール・賃貸借契約書

テナントビルや賃貸マンション等の収益物件を評価する場合は、

欠かすことができない資料です。

収益物件は、周辺の土地単価や築年だけでは価格が決まらず、

年間どれくらい利益が出ているかという収益性が大切になります。

「この物件全体で年間〇〇円の収入がある」

というようなざっくりとした数値だけではなく、

可能であれば各フロア・各部屋の月額賃料、

敷金・礼金等の一時金、共益費、駐車場使用料、空室の有無など

賃貸借契約書は、レントロールの数値の確認に使います。

賃料のほか、原状回復・契約期間の定め・その他特約条項など、

思わぬ内容が出てくる場合もあります。

⑥ 建物の建築費がわかる資料(請負契約書等)

建物の建築費は、評価額に大きな影響があります。

元々高級な建物は、時間が経ってもそれなりに高級ですし、

その逆もまたしかりです。

しかし、現実の建物は千差万別で、

一見して同じようなグレードに見えても、

建築費は倍半分くらい違う場合もあったりします。

建築費の実額を適切に把握することは、

説得力ある鑑定評価のために大きな意味があります。

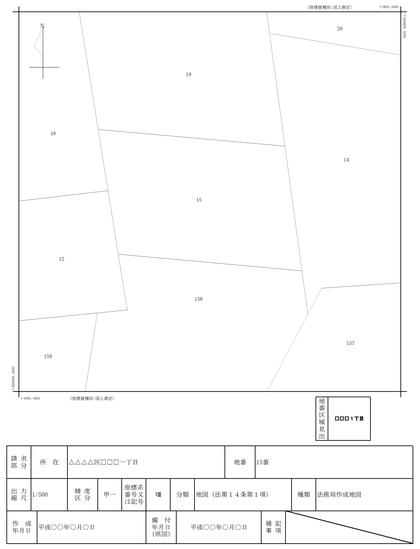

ご依頼にあたって必要な資料 〜公図・地積測量図・建物図面〜

2020/06/05

法務局の図面“3点セット”

最新の図面で、現況ともばっちり合っている。

そんな時は、土地家屋調査士さんに感謝の気持ちでいっぱいになります。

面積・形状・位置関係・境界確定の有無など、

評価の前提となる情報てんこ盛りなのがこれらの資料です。

②-1 公 図

「公図」は、土地の区画(筆界)を明確にするための図面です。

公図の多くは、明治時代の地租改正に伴って作成されたもので、

現況と大きく異なる場合があります。

縮尺が異なる場合も多く、公図から直接面積を求めることは難しいですが、

土地の形状や位置関係は概ね合っていることから、

対象となる土地の範囲をある程度まで特定することができます。

一方、地籍調査などで最新の図面が備わっている場合は、

現況と一致しているため、対象となる土地をすぐに特定できます。

作成された年月日によって、信頼度が大きく異なります。

とはいえ、公図はジグゾーパズルのピースを見ているようなもの。

そもそもその公図が地図上のどこに当てはまるのか、

その公図に書かれていない境目や隣接部分はどうなっているのか、

実務で困った経験がある方も多いのではないでしょうか。

ここで大活躍するのが「地番図」です。

地番参考図・固定資産地籍図など呼称は色々ありますが、

市役所・町役場の税務課(固定資産税担当課)に行けば、

これらのピースを現況に当てはめて、

ジグゾーパズルを完成させた図面(地番図)を入手することができます。

(インターネットで公開している市町村もあります。)

必ずしも地番図が正確な区画を表しているわけではありませんが、

物件確定にはこれ以上ない心強い資料となります。

②-2 地積測量図

土地の面積を測量した図面です。

作成された年月日によって信頼度が異なるのは公図と同じです。

土地の単価が同じでも、面積が異なれば価格も異なる。

評価の前提条件として、とても大切な図面です。

ここで注意が必要なのが「残地」です。

古くに作成された図面ですと、実測と大きく異なる場合があります。

仮に、公簿100㎡、実測150㎡の土地があったとします。

等分で2つに分筆すると、実測75㎡ずつの土地になります。

しかし、残地求積をすると100㎡−75㎡=25㎡となり、

公簿上では75㎡と25㎡の土地ができてしまいます。

この場合、実測75㎡なのに、公簿上は25㎡となっているため、

評価に大きな影響が出てしまいます。

このような大きな違いがないか現地や机上で概測することも大切です。

②-3 建物図面

建物の面積・形状・敷地との位置関係を示した図面です。

作成された年月日で信頼度が異なるのは同じです。

現地調査の際に、現況と建物図面を照らし合わせることで、

未登記増改築部分や未登記附属建物の有無を調べることができます。

建物の敷地となる土地の地番も記載されていますので、

複数の土地が敷地になっている場合、

土地の形状や位置関係を知る手掛かりになることもあります。

ご依頼にあたって必要な資料 〜登記簿〜

2020/06/03

資料から何がわかるのか

ご依頼にあたって必要な資料っていうけれど、

実際どんなところを見ているの?

自分でも簡単に見られてチェックできる部分はある?

ということで、それぞれの資料について見ていきます。

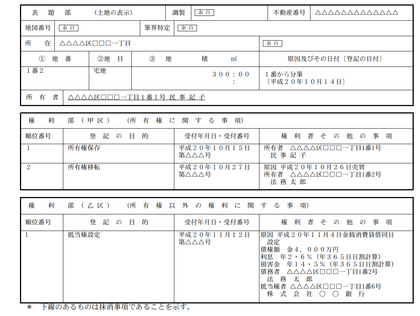

①-1 登記簿(土地)

「表題部」では、所在・地番・地目・地積を確認します。

評価の対象となる不動産がどこにあるかがわかります。

「所在」を見れば、駅から近いのか、都会なのか、山の中なのか、

ざっとしたイメージが掴めます。

「地番」は、「〇〇番」という親番のみだと、区画整理されたのか、

古くからの地域で土地利用が安定的なのかといったことを推測できます。

一方、「〇〇番50」のように枝番の数字が大きいと、

大規模に開発されて分筆された住宅団地かなと推測できます。

年賀状の住所を見て、その場所のイメージを想像してしまうのは、

“職業病”なのかもしれません(笑)

なお、登記簿の地番は、「○番○号」という住居表示とは異なります。

住居表示はわかるけど、地番はわからないという場合は、

地番と住居表示の対照表やブルーマップ等で調べることができます。

「地目」は、ずっと宅地なのか、いつ山林や農地から宅地になっているか。

宅地に地目変更された時期に、農地転用などの許可をちゃんと受けているか

行政調査を行う際の参考となる場合もあります。

「地積」は、評価に大きな影響を与えるので非常に大切です。

同じ土地単価でも、面積が異なると評価額が変わってきます。

現在の地積がどのように求められているのか。

最近測量されてちゃんと決まっている場合は良いのですが、

分筆されて残地計算になっている場合や

古くからのままで縄伸び縄縮みがある場合は特に注意が必要です。

「甲区」では、所有者を確認します。

土地が複数の筆で1つの画地となっている場合もあります。

土地と建物の所有者が同じなのか、異なるのか。

異なる場合は、借地権や使用貸借などの

土地利用権があるかどうかをさらに確認していくことになります。

「乙区」では、地上権・賃借権・地役権等を確認します。

所有権を評価するのか、その他の権利を評価するのかによって

更地としての価格は同じでも、評価額が変わってきます。

現地調査の際に、下(地面)だけではなく、上(空)も見ます。

対象地の上空を高圧線が通っている場合もあり、

地役権が設定されている場合は事前にチェックすることができます。

一方、取引や融資の際に非常に重要な抵当権(根抵当権)、

評価を行うことだけを前提とすれば、実はそれほど重要ではありません。

共同担保になっている場合、共同担保目録を見ると

評価範囲や評価条件を決める際に参考になる場合や、

たくさんの筆がある場合に漏れがないか確認することができます。

建物は、表題部の種類・構造・新築年月日を確認します。

ご依頼にあたって必要な資料 〜概要編〜

2020/06/01想像するより本物がいい

「鑑定評価をお願いするにはどんな資料が必要ですか?」

毎回必ずと言っていいほど頂くご質問です。

鑑定評価は、できるだけ実際の数値を使ったほうが、説得力が高くなります。

よくわからない根拠で、想像の数値を使って評価されたら、誰でも納得しませんよね。

必要な資料一覧

できるだけ実際の数値に基づいて評価したいので、もしお持ちであれば以下の書類を頂けるとうれしいです。

でも、全ての資料が揃わないと評価できないのではなく、最低限評価の対象となる

土地の「地番」と建物の「家屋番号」さえわかれば大丈夫です。

① 登記簿(土地・建物)

② 公図・地積測量図・建物図面

③ 固定資産評価証明書(公課証明書)

④ 固定資産台帳(帳簿)

⑤ レントロール・賃貸借契約書

⑥ 建物の建築費がわかる資料(請負契約書等)

①登記簿(土地・建物)

評価をする不動産を想像して評価すると、色々間違いや勘違いが起きやすくなります。

評価の対象となる不動産を、地番と家屋番号で特定することさえできれば、

所在や範囲等はこちらで調べることができますので、評価作業を進めることができます。

②〜⑥の資料

お手元にあれば、是非頂きたい資料です。

固定資産税額・賃料・建築費など、実際の数値に基づいて評価することができるため、

鑑定評価の内容がより説得力あるものになります。

一方、これらの資料がない場合でも、標準的な数値を想定することによって、鑑定評価を行うことはできます。

しかし、どうしても標準的な数値=実際の数値となるとは限らず、

評価の対象となる不動産の個別性や具体性を十分に反映することが難しくなります。

どのような数値を用いるかで結果が変わってきますし、

いくら適切に標準的な数値を求めたとしても、想定された数値は現実の数値より説得力が劣ってしまいます。

お持ちの資料は一旦全てご提供ください

鑑定評価書は、不動産鑑定士の意見であり、判断を記載した文書です。

どのような根拠に基づいて、どのような判断をしたのか。

ご依頼者や関係者に適切に説明できる内容とすることが非常に大切です。

より良い評価のためにも、お手元にある資料は取捨選択することなく、一旦全てご提供頂けるとうれしいです。

次回は、これらの資料をどのように見ていけばいいかについてご説明します。

士業の先生の不動産評価に関するご相談、お待ちしています

- 不動産評価によるメリットがどれくらいあるか知りたい

- クライアントにどのような戦略的な提案ができるか知りたい

- 相手方が出してきた不動産評価の内容や意図が知りたい

などなどお気軽に「ちょい聞き」してください!

TEL:077-596-5753(電話受付:平日 9:00〜17:00)

※当事務所は士業専門の不動産鑑定サービスを提供しておりますので、一般の方からのお問合せはご遠慮いただいております。ご了承ください。

※一般の方はこちら ≫公益社団法人滋賀県不動産鑑定士協会