士業の先生のための不動産鑑定

士業専用ダイヤル

- ホーム

- 士業に役立つ不動産評価まめ知識

- 公的土地評価

- 不動産の時価は今いくら? 〜一物五価・相続税路線価〜

不動産の時価は今いくら? 〜一物五価・相続税路線価〜

土地の値段といえば路線価

このあたりの土地、今いくら?

そんな時はまず路線価が参考になるのではないでしょうか。

景気が良い時は「路線価の〇倍」といわれたり、

相続税の算定に使われること等からも、

不動産価格の指標として最も関心が高いと思います。

相続税路線価も鑑定士が評価

毎年国税庁が路線価を発表していますが、

相続税路線価も不動産鑑定士が評価しています。

もちろん全ての路線を評価できませんので、

最も平均的な代表選手を不動産鑑定士が評価して、

その価格をベースに国税庁(国税局)が路線価を敷設しています。

コロナの影響はほぼ入っていません

相続税路線価は毎年7月に発表されますが、

1月1日時点の価格ですので、

新型コロナウイルスによる影響はほとんど入っていません。

よく見ると当たり前のことなのですが、

コロナショック後に発表される価格ですので、

なんとなくコロナも考慮されているような気になってしまいます。

出来上がりの価格ではありません

公示地価、基準地価、固定資産評価額は、

評価対象地そのものズバリの価格が出ています。

しかし、相続税路線価は最終加工前の価格。

あくまでも計算のスタート地点を教えてくれているだけです。

公示地価、基準地価、固定資産評価額が

すぐに食べられる料理が出てくる「外食」だとすると、

相続税路線価は「中食」というイメージでしょうか。

下ごしらえはしてあるので、最後の調理は自分でしてねと。

借地権割合についても同じことが言えます。

借地権があれば、路線価の借地権割合を単純に乗じて求めるのが

一般的な方法なのではないでしょうか。

路線価の借地権割合は、

「標準的使用に係る建物が存在し、かつ、

地域における標準的な借地契約等を締結し、

標準的な賃料を支払っている場合」の割合です。

周りと全く違う建物が建っている、

借地契約が非常に特殊な内容になっている、

賃料が相場より高いor安い等の場合、

路線価の借地権割合とは異なる可能性があります。

借地権割合が異なると、価格も異なります。

業務に大きな影響が出てきますので、

対象借地権がどのような内容か精査することが大切です。

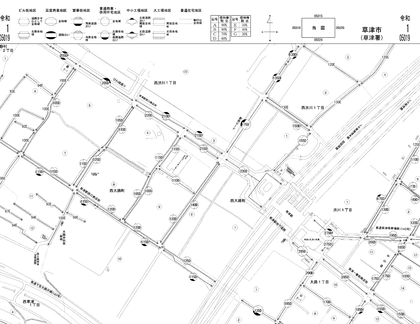

相続税路線価

<概要>

・根拠法令:相続税法

・実施機関:国税局長

・価格時点:毎年1月1日

・公表時期:7月初旬

相続税及び贈与税の財産を評価する場合に適用します。

地価公示価格(時価)の8割を目途としていますので、

たとえば「160」と記載があれば、

160,000円/㎡÷0.8=200,000円/㎡となります。

実際に土地上に建物があっても、

建物がないものとした更地としての価格です。

<路線価図>

プロフィール

<経営理念>

〜プロフェッショナルとして、社会の幸せを共に創り上げる。〜

「依頼者よし、紹介者よし、鑑定士よし、世間よし」の

“四方よし”をモットーにしています。

ご依頼目的に沿った不動産評価の活用方法をご提案いたします。

先生方の良き“参謀役”として、新しい価値を共に創り上げていきましょう。

-

時事ネタ・トピックス 〜土砂崩れ、市街地に危険〜

6/23の日経新聞1面に「土砂崩れ、市街地に危険」という記事が掲載されていました。全国の「市街地にある住宅92

時事ネタ・トピックス 〜土砂崩れ、市街地に危険〜

6/23の日経新聞1面に「土砂崩れ、市街地に危険」という記事が掲載されていました。全国の「市街地にある住宅92

-

鑑定評価の実務 〜農業用施設用地の評価〜

近年は日本の農業が見直され、法人の農業への参画も増えてきています。今回は傾斜地勢の農業用施設用地の評価について

-

時事ネタ・トピックス 〜中小M&A仲介にルール〜

6/28の日経新聞に「中小M&A仲介にルール登録制や自主規制で悪質業者排除」という記事が掲載されていま

-

時事ネタ・トピックス 〜電通グループ、本社ビル売却〜

6/29の日経新聞に「電通グループ、本社ビル売却益890億円」という記事が掲載されていました。「東京・汐留の「

-

鑑定評価の実務 〜鑑定評価書への押印義務廃止〜

脱ハンコの流れが鑑定評価書にも!これまで鑑定評価書には署名押印が必要だったのですが、これからは署名だけでよくな

士業の先生の不動産評価に関するご相談、お待ちしています

- 不動産評価によるメリットがどれくらいあるか知りたい

- クライアントにどのような戦略的な提案ができるか知りたい

- 相手方が出してきた不動産評価の内容や意図が知りたい

などなどお気軽に「ちょい聞き」してください!

TEL:077-596-5753(電話受付:平日 9:00〜17:00)

※当事務所は士業専門の不動産鑑定サービスを提供しておりますので、一般の方からのお問合せはご遠慮いただいております。ご了承ください。

※一般の方はこちら ≫公益社団法人滋賀県不動産鑑定士協会